En las últimas décadas, y especialmente desde la crisis financiera mundial, los factores estructurales han provocado un estancamiento secular de la inflación. La globalización, la digitalización y el envejecimiento de la población en las economías avanzadas han sido fuertes fuerzas desinflacionistas.

¿Qué ha ocurrido entonces? ¿Por qué se produce la inflación? En este artículo, basado en datos de Allianz Trade, uno de nuestros accionistas, te lo explicamos.

Décadas de tasas de inflación muy bajas

El impacto desinflacionista de los factores estructurales coincidió con un cambio en los mandatos de los bancos centrales. Durante el periodo de alta inflación comprendido entre principios de los años setenta y hasta mediados de los ochenta, las tasas de inflación de la mayoría de las economías avanzadas superaron el 10% (salvo en Alemania y Suiza). Solo a finales de los ochenta, cuando varios bancos centrales adoptaron objetivos de inflación y, por tanto, una política monetaria más agresiva, se redujo la inflación y se estabilizó en niveles más bajos, con una menor dispersión entre países.

La política monetaria se orientó cada vez más a mantener estable la inflación y crear al mismo tiempo unas condiciones de financiación que mantuvieran la actividad económica. Por el contrario, la desinflación (y la deflación) se convirtió en un verdadero reto para los bancos centrales, ya que los países parecían deslizarse hacia un «déficit de liquidez»: a pesar de una política monetaria cada vez más flexible y unos tipos de interés a la baja (que incluso cayeron a terreno negativo en Europa y Japón), los factores estructurales mantuvieron la demanda contenida. El aumento de la oferta monetaria provocó una fuerte subida de los precios de los activos, pero no logró elevar los precios al consumo (que suelen utilizarse para medir la inflación).

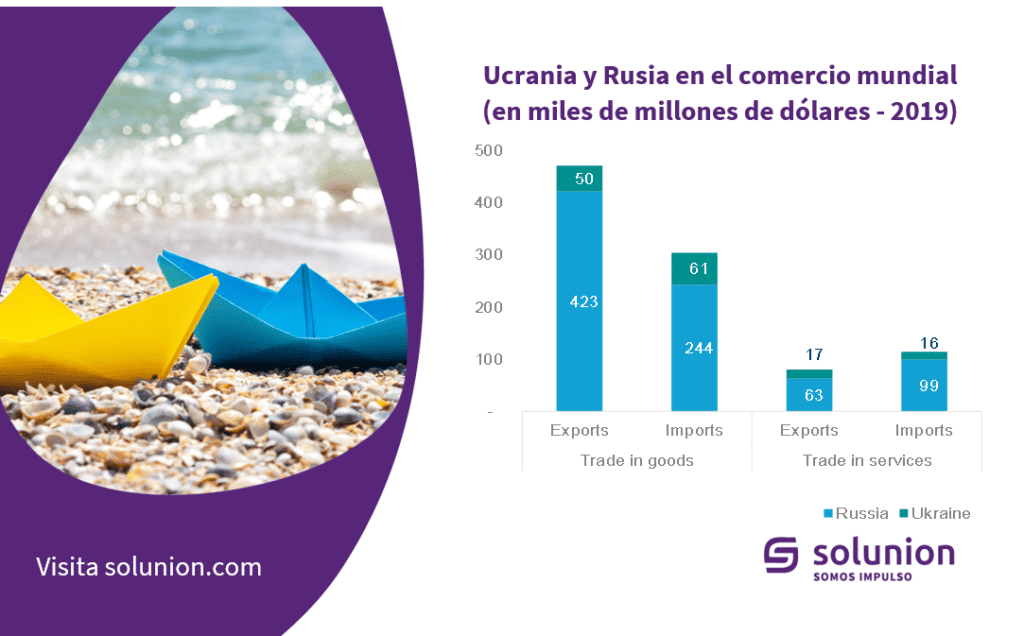

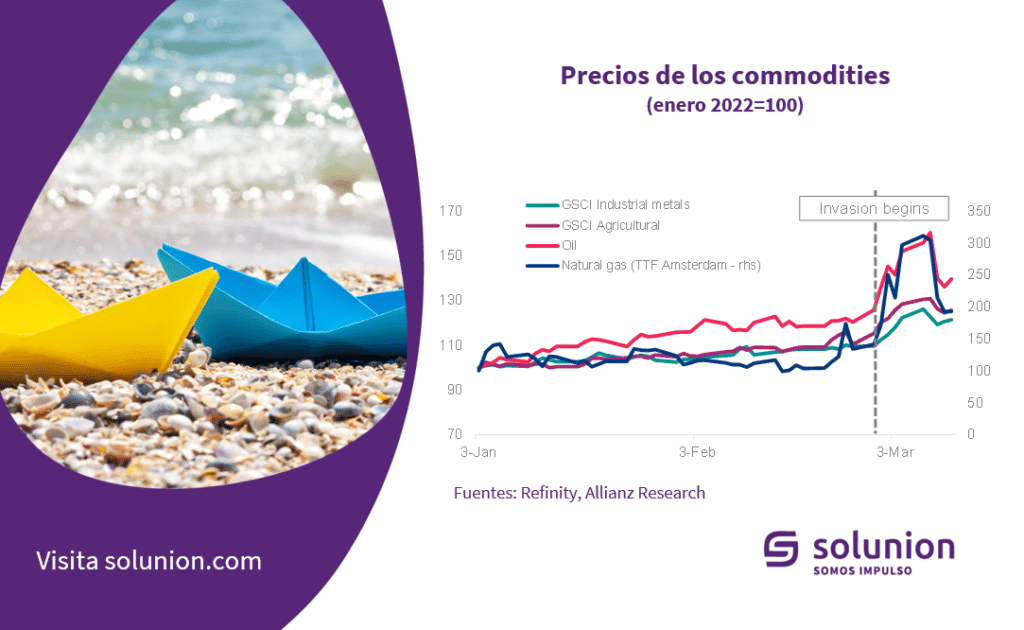

La pandemia y la guerra en Ucrania cambian el panorama de la inflación

Los impactos negativos por el lado de la oferta, derivados de las recientes crisis, han invertido la tendencia: la inflación ha repuntado como consecuencia de las medidas de contención (que restringen las cadenas de suministro) y de las sanciones a las importaciones energéticas de Rusia (que elevan los precios del gas y el petróleo).

La creación de cadenas de suministro más resistentes y la deslocalización podrían ralentizar el ritmo de la globalización (y, por tanto, reactivar la inflación debido al endurecimiento de los mercados laborales), y el encarecimiento de la energía representa un nuevo factor estructural, que probablemente persistirá incluso si la guerra en Ucrania llega a su fin.

¿Por qué se produce la inflación estructural? Las 5 D de la inflación

Allianz Trade señala cinco factores estructurales –las cinco D- que determinarán el curso de la inflación a largo plazo:

- Descarbonización

- Demografía

- Digitalización

- Desglobalización

- Deuda

El efecto neto de los factores será inflacionista, con variaciones significativas entre países. La oferta de mano de obra está disminuyendo, lo que aumenta la presión salarial (demografía). Los costes aumentan de forma directa (descarbonización o aumento de los precios del carbono) o indirecta (desglobalización). El poder de fijación de precios de las empresas está aumentando (digitalización). Y el aumento de los niveles de deuda podría generar un sesgo inflacionista, que a su vez podría amenazar la independencia de los bancos centrales si las preocupaciones por la sostenibilidad de la deuda se inmiscuyen en la fijación de una orientación monetaria encaminada a mantener los precios en el objetivo de inflación.

Algunos amortiguadores para la inflación

El impacto de estos cinco factores sobre la inflación puede cambiar y está muy influido por el desarrollo económico y las decisiones políticas que afectan a la oferta. La disminución de la población activa, por ejemplo, puede atenuarse con contramedidas para aumentar las tasas de actividad (por ejemplo, más trabajadores de más edad y más mujeres con empleo a tiempo completo). El impacto inflacionista de la desglobalización -o, más exactamente, de la desvinculación de China- depende en gran medida de las circunstancias geopolíticas.

Tampoco puede ignorarse el lado de la demanda en la contención de la inflación. La descarbonización es un ejemplo de ello. Cuanto más alto sea el precio del carbono, más rápida será la transición de los sistemas energéticos hacia el abandono de los combustibles fósiles, y menor será el impacto inflacionista del consumo de energía.

Lo mismo se aplica a la demografía: las personas mayores suelen consumir menos y de forma diferente, lo que puede tener un efecto desinflacionista debido al mayor ahorro. Por último, las inversiones en innovación y automatización (por ejemplo, IA) podrían conllevar mayores ganancias de productividad, lo que amortiguaría la inflación.

Por lo tanto, el impacto real o ajustado de la inflación podría ser considerablemente diferente del impulso inicial. A largo plazo, prevemos que la mayor presión inflacionista proceda de la demografía, la desglobalización y la deuda, ya que estas tendencias son las más difíciles de mitigar, e incluso podrían deteriorarse aún más. En conjunto, las cinco D podrían elevar significativamente la inflación anual (hasta 1 punto porcentual).